Vous connaissiez les Fintechs ? Tremblez ! Les Insurtechs arrivent elles aussi… Les Fintechs, ces sociétés technologiques qui bousculent le monde bancaire inspirées des GAFA (Google, Amazon, Facebook, Apple), celles qui misent tout sur l’usage et les nouvelles technologies, se sont multipliées et attaquent maintenant le secteur de l’Assurance.

Les InsurTechs arrivent à coup de data, de cloud et d’IoT et comptent bien dépoussiérer le secteur. Selon CB Insights, le montant des investissements dans ces jeunes pousses a atteint en 2015, 2.65 milliards de dollars, ce chiffre a été multiplié par 3 par rapport à 2014. En Tunisie, par exemple, ce marché reste encore discret, mais gare, il va aller très vite.

Vous l’aurez compris, nous ne parlerons pas de se doter d’une application mobile pour se mettre à l’abri du tsunami digital, non.

Alors, la Data, est-elle la clé du succès ?

Une chose est sûre, l’accès à la Donnée est devenu incontournable. Les données issues du web, de par les réseaux sociaux, les objets connectés constituent une manne d’informations pour les assurances. Connaître le comportement des conducteurs, l’assiduité dans la prise de traitement des médicaments des patients, ou si l’assuré est sportif ou non, sont des informations pertinentes que les sociétés d’assurances commencent à exploiter à travers le monde.

La multiplication des données que nous produisons permettent de déterminer des comportements, surtout ceux qui représentent des risques. Les données transforment donc les positions établies. L’appréhension du risque qui était jusqu’alors statistique fera place aux modèles prédictifs voire même individualistes.

>> VOIR AUSSI : [VIDEO] La Data dans tous ses états <<

Il ne serait plus question pour les assureurs de calculer le risque sur une population large mais d’individualiser complètement le calcul des primes en fonction du comportement et non plus de la sinistralité. Cependant, il reste encore une part d’aléa, tel le climat par exemple.

Maîtrise des risques + perspective de croissance

Toutefois ces perspectives devraient ouvrir l’appétit des assureurs qui y voient une maîtrise des risques plus efficace et une perspective de croissance non négligeable pour proposer des produits et services mieux adaptés à leur client.

A l’instar des banques qui repensent leurs produits en fonction des moments de vie de leurs clients (mariage, fin d’études, voyages…), les assurances pourront elles aussi proposer des produits mieux adaptés, ce qu’on appellera la servicisation.

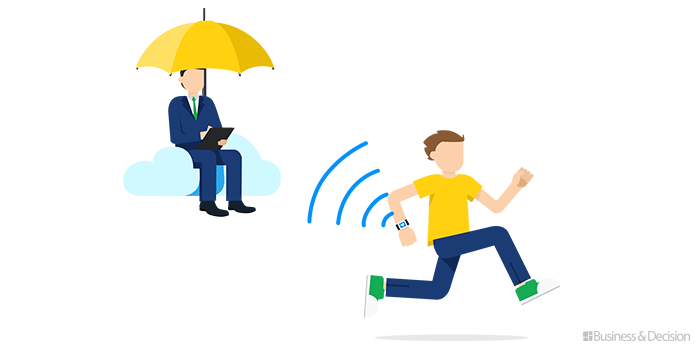

Nous voilà donc avec 2 nouveaux heureux : tout d’abord, l’assuré responsabilisé par son comportement. Il respecte les limitations de vitesse ou fait du sport avec une montre connectée ? Ses produits d’assurance seront adaptés. Il pourra ainsi voir, par exemple, réduire sa prime d’assurance voiture ou sa mutuelle. Et, l’assureur verra, quant à lui, sa prédiction des risques estimée au plus juste et sa panoplie de services multipliée. Autant d’atouts pour conquérir des parts de marché.

InsurTechs : Et si on imaginait un Minority Report de l’assurance ?

Oui, si on imaginait que les remboursements arrivent avant même que le sinistre ait eu lieu ? Finalement plus besoin d’aller dans la science-fiction pour ça. En effet, des sociétés se penchent sur le sujet, et surtout dans le domaine agricole. Par l’analyse des données météorologiques, les catastrophes naturelles seront mieux prévisibles et permettront aux assureurs d’être plus réactifs et d’estimer, avant une tempête ou une inondation, l’état des dégâts.

>> VOIR AUSSI : [VIDEO] Banque / Assurance : reprenez le pouvoir sur vos données <<

Ils pourront alors verser une avance sur les dommages potentiels commis par cet événement. Suivront, une fois la tempête passée, les drones pour inspecter les lieux après sinistre intervenant pour le compte des assureurs ou cabinets d’expertise. Ils complèteront l’estimation des remboursements.

Ainsi, le sinistré pourra plus vite se rétablir de la catastrophe et l’assureur gagner des points de satisfaction client. Une chose est sûre, la collecte et l’analyse de la donnée sont inévitables pour construire l’assurance de demain.

Le côté obscur de la force objets connectés- assurance

Traiter les données c’est bien, mais pouvoir les collecter c’est mieux. Et c’est là qu’entrent en jeu les IoT. Même si le côté un peu gadget des objets connectés ne séduit pas encore le grand public, les assurances ont tout intérêt à s’y mettre. L’amélioration du parcours client et la personnalisation de son expérience sont autant d’atouts que veulent avoir les assureurs.

Cependant, et comme pour toute innovation autour de la donnée, se pose un certain nombre d’enjeux. Le premier point à soulever serait la notion de propriété : à qui appartiennent les données collectées par l’IoT ? Est-ce qu’elles appartiennent à celui qui les commande, en l’occurrence l’assureur, ou à celui qui les véhiculent, le fournisseur d’objet connecté ? En effet, si les constructeurs automobiles peuvent collecter les données grâce aux voitures connectées, qu’est-ce qui les empêcheraient de pouvoir proposer eux-mêmes des produits d’assurances ? Ce qui mènerait éventuellement à la fin des assurances automobile classiques, sauf peut-être pour les mauvais conducteurs.

Un autre défi que soulèvent en ce moment les discussions liées à la GDPR (règlement européen adopté en avril 2016, applicable en mai 2018) est la protection des données. En effet, montre, voiture, maison connectées sont autant de nouveaux terrains de jeux pour les hackers. Quelques attaques ont déjà été recensées et de nouveaux protocoles tel que LoRa voient le jour pour sécuriser les IoT. Il en va de la responsabilité des assureurs et de leurs partenaires à prendre en compte ce risque et de travailler main dans la main avec les start-ups pour appréhender le virage du numérique.

Les sociétés d’assurance doivent donc prendre cette opportunité à double tranchant pour repenser leur business et faire preuve d’imagination afin d’apporter de la valeur ajoutée à leur services et pour cela, l’analyse de la donnée pourrait bien les aider…

![[Data Rider] Booster Mario Kart à l’IoT et à l’IA – Etape 2 : la donnée en temps réel, du capteur au Dashboard](https://fr.blog.businessdecision.com/wp-content/uploads/2024/02/data-rider-2-donnees-temps-reel-1024.jpg)

Commentaire (1)

Votre adresse de messagerie est uniquement utilisée par Business & Decision, responsable de traitement, aux fins de traitement de votre demande et d’envoi de toute communication de Business & Decision en relation avec votre demande uniquement. En savoir plus sur la gestion de vos données et vos droits.

Le continent africain devrait songer à organiser via les NTIC les situations les plus simples: déclaration de sinistre, audition des conducteurs en vue des procès- verbaux, la distribution desdits procès- verbaux qui sont des pièces essentielles au règlement des sinistres.

Si les NTIC sont les portes de l'innovation en assurances, pour ce qui concerne le continent africain, notamment francophone, leur utilisation voire leur mise en oeuvre reste encore loin du compte. Quid de la protection des données personnelle, dont plusieurs Etats ne disposent pas de cadre juridique institutionnel adéquat pour leur assureur l'utilisation pour lesquelles elles sont collectées. Le chemin qui reste à combler sur le changement attendu de l'assurance du fait des NTIC, semble encore long.

EVARISTE ADJE